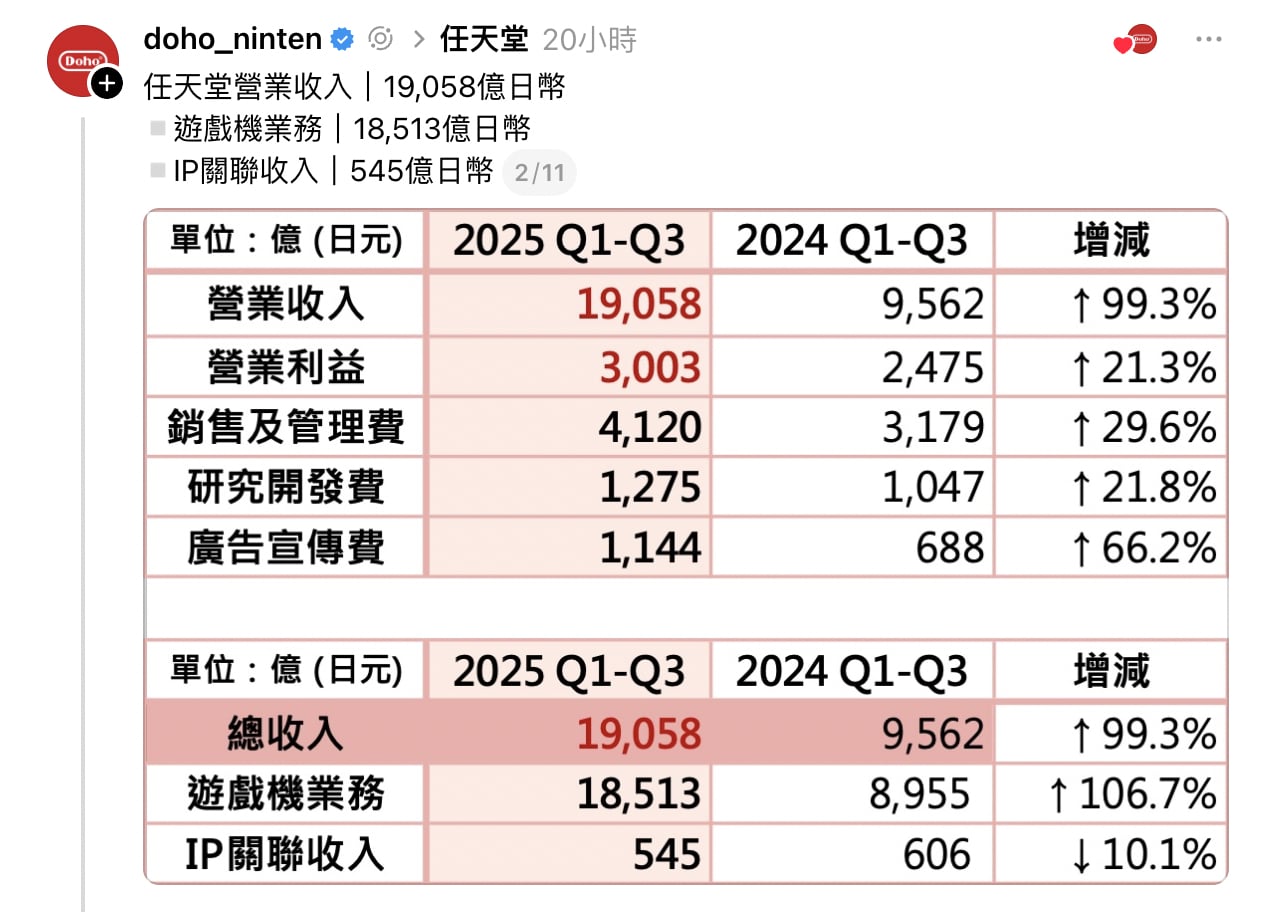

任天堂(Nintendo)在 2026 年 3 月期第 3 季財報說明會上,針對近期記憶體價格飆漲議題做出回應,古川俊太郎社長表示,儘管記憶體相關零組件成本持續攀升,但目前對於次世代主機 Switch 2 的獲利能力尚未造成重大衝擊,不過他也坦言,若這波漲價趨勢長期化,公司將不排除採取因應措施,這番談話正值任天堂股價面臨壓力之際,根據 InvestingPro 數據顯示,任天堂股價在過去 6 個月內呈現下滑走勢,目前約落在 52 週區間相對低位,價格約為 15.03 美元。

任天堂 Nintendo 第 3 季財報出爐!

古川社長在說明會中詳細解釋了任天堂的應對策略,他指出公司長期以來與供應商保持密切協商,採取長遠視角進行零組件採購與庫存管理,這項策略在此次記憶體價格波動中發揮了關鍵作用「我們與交易夥伴從長期觀點進行協議,致力於確保零組件的穩定供應」古川社長強調,正因如此,第 3 季累計期間硬體設備的成本結構並未受到明顯衝擊,預計第 4 季也不會出現重大影響,然而對於下一財年的展望,他則展現較為謹慎的態度,表示若零組件價格漲幅超出預期且持續時間拉長,確實可能對獲利能力造成壓力,屆時將審慎評估市場動態後採取對應措施,值得注意的是,儘管股價承壓,任天堂仍維持穩健的財務體質,InvestingPro 資料顯示,公司過去 12 個月稀釋後每股盈餘達 2.14 美元,且持有的現金超過負債規模。

-

任天堂旗下人氣射擊遊戲《斯普拉遁》系列推出首款衍生作品《斯普拉遁塗擊隊》(Splatoon Raiders),於2026年7月23日正式登陸Nintendo Switch 2。與以往4對4對戰為主軸的系列作不同,本作採用全新的PvE冒險型遊 ...2026-07-23

任天堂旗下人氣射擊遊戲《斯普拉遁》系列推出首款衍生作品《斯普拉遁塗擊隊》(Splatoon Raiders),於2026年7月23日正式登陸Nintendo Switch 2。與以往4對4對戰為主軸的系列作不同,本作採用全新的PvE冒險型遊 ...2026-07-23 -

Crocs 宣布與任天堂建立合作夥伴關係,發表以「超級瑪利歐」(Super Mario)為主題的限定聯名系列,該系列在一個想像力與日常生活碰撞的世界中,展現了蘑菇王國與 Crocs 標誌性的舒適感及自我表達。 ...2026-07-16 更新

Crocs 宣布與任天堂建立合作夥伴關係,發表以「超級瑪利歐」(Super Mario)為主題的限定聯名系列,該系列在一個想像力與日常生活碰撞的世界中,展現了蘑菇王國與 Crocs 標誌性的舒適感及自我表達。 ...2026-07-16 更新 -

第十世代新作《寶可夢 風與波》即將於 2027 年登上 Nintendo Switch 2 平台,近日國外寶可夢系列知名爆料者 Centro Leaks 帶來了許多關於這款巨作的傳聞消息,其中包括將會破天荒新增超過 300 隻以上的全新寶可 ...2026-07-09 更新

第十世代新作《寶可夢 風與波》即將於 2027 年登上 Nintendo Switch 2 平台,近日國外寶可夢系列知名爆料者 Centro Leaks 帶來了許多關於這款巨作的傳聞消息,其中包括將會破天荒新增超過 300 隻以上的全新寶可 ...2026-07-09 更新 -

任天堂公布 2026 年 3 月期決算,受惠於 Nintendo Switch 2 熱銷帶動,全年銷售額首度突破 2 兆 3130 億日圓,較前一年度幾乎翻倍,改寫公司歷史新高。不過,營業利益僅成長約 3 成至 3600 億日圓,增幅明顯落 ...2026-07-03

任天堂公布 2026 年 3 月期決算,受惠於 Nintendo Switch 2 熱銷帶動,全年銷售額首度突破 2 兆 3130 億日圓,較前一年度幾乎翻倍,改寫公司歷史新高。不過,營業利益僅成長約 3 成至 3600 億日圓,增幅明顯落 ...2026-07-03 -

任天堂博物館再推新亮點!官方於6月19日宣布,將在館內新增飲食設施「超級家庭餐廳」(SUPER FAMILY RESTAURANT),預定2026年秋季正式開幕。這家新餐廳將提供多樣化的食物與甜點菜單,讓訪客在欣賞任天堂歷史展品之餘,也能享 ...2026-06-22

任天堂博物館再推新亮點!官方於6月19日宣布,將在館內新增飲食設施「超級家庭餐廳」(SUPER FAMILY RESTAURANT),預定2026年秋季正式開幕。這家新餐廳將提供多樣化的食物與甜點菜單,讓訪客在欣賞任天堂歷史展品之餘,也能享 ...2026-06-22 -

1998 年問世的經典名作《薩爾達傳說:時之笛》(The Legend of Zelda: Ocarina of Time)傳出重製消息,引發全球玩家高度關注。任天堂在 6 月 10 日舉行的 Nintendo Direct 中公開首支預告 ...2026-06-10

1998 年問世的經典名作《薩爾達傳說:時之笛》(The Legend of Zelda: Ocarina of Time)傳出重製消息,引發全球玩家高度關注。任天堂在 6 月 10 日舉行的 Nintendo Direct 中公開首支預告 ...2026-06-10 -

寶可夢公司(The Pokémon Company)發布最新訊息,首款慢活沙盒遊戲《Pokemon Pokopia》確定將推出免費更新內容以及 DLC 付費新增內容《Pokémon Pokopia 擴充票》,眾所期待的「潛水」招式終於登場, ...2026-06-10 更新

寶可夢公司(The Pokémon Company)發布最新訊息,首款慢活沙盒遊戲《Pokemon Pokopia》確定將推出免費更新內容以及 DLC 付費新增內容《Pokémon Pokopia 擴充票》,眾所期待的「潛水」招式終於登場, ...2026-06-10 更新 -

2026 國際足總世界盃(FIFA World Cup 2026)即將於 6 月 11 日開踢,任天堂 AR 手遊《Pikmin Bloom》(皮克敏)也趁著足球熱潮火力全開,6 月活動一波接一波。從台灣 7-ELEVEN 獨家開賣的《皮克 ...2026-06-09

2026 國際足總世界盃(FIFA World Cup 2026)即將於 6 月 11 日開踢,任天堂 AR 手遊《Pikmin Bloom》(皮克敏)也趁著足球熱潮火力全開,6 月活動一波接一波。從台灣 7-ELEVEN 獨家開賣的《皮克 ...2026-06-09 -

Joy-Con 漂移問題困擾了無數玩家多年,如今終於有了法律層面的結果。法國消費者保護暨反詐欺總局(DGCCRF)於6月8日正式宣布,對任天堂歐洲法人(Nintendo of Europe)開罰3500萬歐元,折合約65億日圓,理由是任天堂 ...2026-06-09

Joy-Con 漂移問題困擾了無數玩家多年,如今終於有了法律層面的結果。法國消費者保護暨反詐欺總局(DGCCRF)於6月8日正式宣布,對任天堂歐洲法人(Nintendo of Europe)開罰3500萬歐元,折合約65億日圓,理由是任天堂 ...2026-06-09 -

夏天到了,《Pikmin Bloom》也跟著熱起來!任天堂旗下這款深受玩家喜愛的步行手遊,自 2026 年 6 月 1 日起正式推出「仲夏節慶典」活動,整個 6 月都是主題期間,活動將持續至 6 月 30 日 23:59 止。這次最大亮點, ...2026-06-01

夏天到了,《Pikmin Bloom》也跟著熱起來!任天堂旗下這款深受玩家喜愛的步行手遊,自 2026 年 6 月 1 日起正式推出「仲夏節慶典」活動,整個 6 月都是主題期間,活動將持續至 6 月 30 日 23:59 止。這次最大亮點, ...2026-06-01 -

任天堂於5月28日正式宣布,1999年發售的經典動作遊戲《大金剛64(Donkey Kong 64)》將於6月4日加入「NINTENDO 64 Nintendo Classics」服務,讓訂閱「Nintendo Switch Online ...2026-05-31

任天堂於5月28日正式宣布,1999年發售的經典動作遊戲《大金剛64(Donkey Kong 64)》將於6月4日加入「NINTENDO 64 Nintendo Classics」服務,讓訂閱「Nintendo Switch Online ...2026-05-31

瑞銀集團(UBS)分析師伊吉亞賈伊(Eiji Jia)近期將任天堂股票評級從「賣出」上調至「中立」目標價則從 10,400 日圓下修至 9,900 日圓,賈伊指出,市場對 Switch 2 的期待值已從過度樂觀回歸現實,特別是 2024 年中期以來湧入的新投資者,原本對新主機週期抱持過高預期,但隨著財報數據公布,投資人逐漸理解任天堂在訂閱方案、智慧財產授權及第三方遊戲合作上的營收策略,儘管瑞銀警告記憶體價格上漲將成為「短期逆風」但認為期待值與現實的落差已明顯縮小,相較之下,高盛證券(Goldman Sachs)則維持「買進」評級,並將目標價上調至 16,000 日圓,看好 Switch 2 的銷售潛力,預估 2025 年第 4 季可售出 622 台,任天堂第 2 季營業利益達 883 億日圓,超越彭博共識預期的 745 億日圓與高盛預估的 878 億日圓,軟體銷售量更達 4,911 萬套,遠高於高盛預測的 3,650 萬套,他也指出,Switch 2 推出後的第 2 年與第 3 年將是關鍵時期,若硬體普及順利,將能帶動軟體銷售大幅成長,因此公司會以中長期視角靈活調整策略,並透過量產效應持續優化成本結構。

延伸閱讀:任天堂 Switch 2 首年目標「賣出千萬台」有望?全球各地銷售趨勢數字曝光!

本站圖片部分取自於網路,如有版權使用疑慮煩請告知。